Снимка: iStock

-

АЕЦ „Белене“ може да бъде построена преди новите блокове в АЕЦ „Козлодуй“, смята енергиен експерт

-

„РеВизия”: Има ли истински риск за работата на рафинерията в Бургас

-

Дава ли резултат мярката "Кошница с грижа"

-

Димитър Радев: Проектобюджетът за 2026 г. задълбочава негативната тенденция в публичните финанси

-

Български или вносни плодове и зеленчуци слагаме на трапезата си в началото на лятото

-

Скок в цените на горивата в Русия заради украинските атаки

-

Какво говори и какво върши правителството - покриват ли се очакванията от бюджета

ЕЦБ вдигна основния лихвен процент

В опит да се бори растящата инфлация, Европейската централна банка обяви, че вдига основния лихвен процент. Банката заяви още, че така ще намали търсенето, което на свой ред ще намали и инфлацията. Според експерти, обаче, този механизъм може да доведе до рецесия.

Нека първо обясним как работи този механизъм. Лихвеният процент де факто означава таксата, която плащаме на банката, за това, че ни отпуска кредит. Тоест, тази сума се начислява към парите, които вече дължим. Ето и пример - потребител иска от банката кредит на стойност 10 хиляди лева при лихвен процент четири на сто. Това означава, че той ще трябва да плаща на банката допълнителни 400 лева на година. Ако този процент скочи - скача и тази сума.

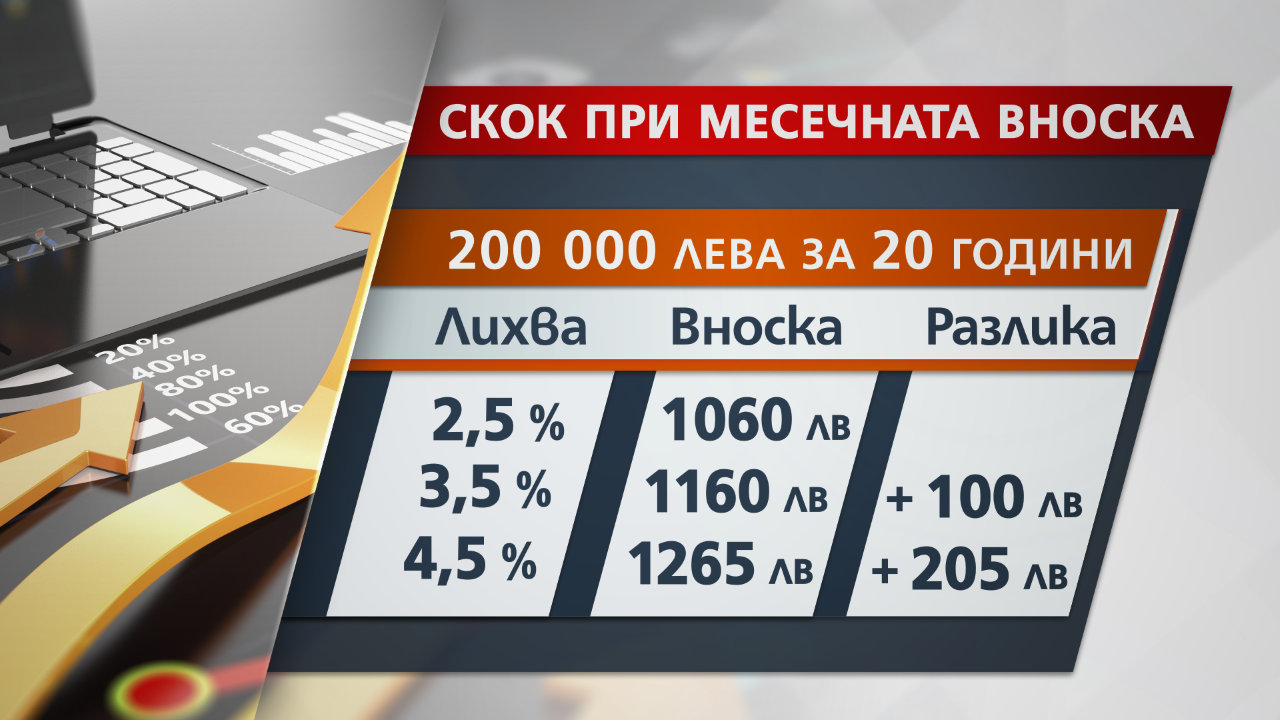

Как процентът може да промени месечната ни вноска? Например, изтеглили сте ипотечен кредит на стойност 200 хиляди лева и планирате да го изплащате 20 години. Ако лихвата ви е 2,5 процента - месечната вноска ще бъде около 1060 лева. Ако този процент се вдигне до 3,5, обаче, вноската скача до 1160 лева, със сто лева повече. Ако скочи с още процент - на месец ще плащаме 1265 лева. С над двеста лева повече от първия вариант.

Тотка Борисова взима решение - да използва спестяванията си, за да погаси кредита си.

“За да го погася, предприех тази стъпка, защото лихвите се увеличаваха, не бяха изгодни, много пари се плащаха за лихви. И затова предприех погасяване”, заяви Тотка Борисова.

Борисова смята, че в настоящия момент няма смисъл от спестяване на средства. “В момента не е изгодно да имаш спестявания, защото инфлацията ги изяжда. Доколкото знам хората инвестират в имоти, биткойни, в други инструменти”.

Експерти обясняват - повишаването на лихвите е опит на централните банки да се борят с печатането на пари, което се наложи заради пандемията от COVID-19.

“Това вдигане на лихвите забавя икономическата активност в обществото. Това сваля търсенето. Когато търсенето се свали, започват да падат и цените”, подчерта Стоян Панчев, финансов анализатор.

За първи път в историята си: ЕЦБ повиши основния лихвен процент със 75 пункта

“Ще стане по-трудно за някои да си изплащат кредитите и ще вземе по-голяма част от разполагаемия доход за семействата”, посочи Левон Хампарцумян, банкер.

И предупреждават, че това може да доведе и до други икономически последици.

“По-голямото повишаване при всички случаи може да доведе до рецесия”, категоричен е Хампарцумян.

“Повишаването на лихвите, идеята му е да предизвика рецесия. Да предизвика намаляване на производството и на потреблението, което да доведе до спад на цените”, посочва и Панчев.

Ако процентът скочи прекалено много, може да се стигне до реакция и на банките. “Ако се види, че примерно… обслужването на ипотечните кредити става непосилно за преобладаващата част от хората, които са ги взели, тогава ще се помисли, примерно, за срока на ипотеката или някакъв вид реструктуриране”, твърди банкерът.

Начин, по който можем да се предпазим, е да се опитаме да предоговорим лихвения процент на кредита си с банката, ако той не е застопорен.

Новините на NOVA - вече в Instagram, Twitter, Telegram и Viber - последвайте ни. За още новини харесайте и страницата ни във Facebook.

Редактор: Станимира ШиковаПоследвайте ни