Снимки: iStock

-

ФИФА ще обсъди разширяване на Световното първенство до 64 отбора

-

„Охлаждане” или криза: Какво се случва с пазара на имоти в България

-

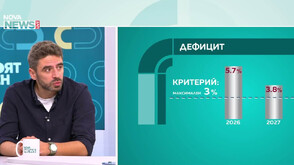

Йордан Бързаков: ЕК се опитва да ограничи структурните проблеми на българските публични финанси

-

ЕС откри процедура за свръхдефицит срещу България

-

Андрей Делчев: Няма опасност от недостиг на горива в България

-

Ескалацията в Близкия изток отново вдигна цените на петрола

-

Енергийни експерти: Замразяването на плащанията по „Боташ“ дава шанс за по-добра сделка

Вижте отговора

Още от зората на съществуването си банките имат две важни функции - едната е да съхраняват парите на вложителите си, а другата - да дават кредити (заеми).

За да функционира добре банковата система като неразделна част от икономиката, банката трябва да си гарантира, че отпуснатите кредити ще й бъдат върнати. Ако банката не успее да събере раздадените на заем средства, вложителите няма да могат да си получат парите, ако решат да ги изтеглят.

И така се стига до банкова и финансова криза. За да се избегне всичко това, когато отидем на гишето в банката или кандидатстваме онлайн за кредит, служителите изискват набор от документи.

Случи се и на Димитър Павлов, който се опита да изтегли кредит „заради честните си сини очи” в новото видео от поредицата На „ти” с парите на Банка ДСК и Nova.bg.

Ето основните причини за тази практика:

Оценка на кредитоспособността: Банките трябва да се уверят, че кредитоискателят е в състояние да върне заема. Подаването на различни документи, като данни за доходи и задължения, позволява на банките да оценят кредитоспособността на клиента.

Оценка на риска: Банките трябва да определят вероятността да получат своите пари обратно. Изискването на информация като кредитна история и активи на кредитоискателя им помага да оценят риска и да установят цената на заема (лихвата).

Законови изисквания: За да се спазват финансовите и кредитни закони, банките трябва да събират определени документи и информация от клиентите си. Това включва идентификационни документи, данни за доходи и други правни изисквания.

Документация за сделката: От банките се изисква да документират кредитните сделки и да гарантират, че всички страни разбират условията на кредита. Това помага да се предотвратят бъдещи спорове или недоразумения.

Защита от измами: При събирането на разнообразни документи и информация, банките могат по-лесно да проверят идентичността на заемателя и да предотвратят измами и нелоялни практики.

Обикновено изискваните документи могат да варират в зависимост от типа на кредита, сумата, финансовата история на клиента и вътрешните процедури на конкретната банка.

Все пак, тази информация помага на банките да предоставят кредити по-отговорно и да се защитават от рисковете, свързани с кредитите.

Още по темата вижте в новия епизод от поредицата На „ти” с парите на Банка ДСК и Nova.bg тук.

Последвайте ни