Снимка: iStock

-

Спортни новини (03.04.2026 - късна)

-

Как влияе затоплянето на времето на хора с дерматологични проблеми

-

Според КТ "Подкрепа" 20-те евро помощи са недостатъчни и дискриминиращи

-

След тежкия инцидент: Сноубордистката Малена Замфирова вече е в България (ВИДЕО)

-

Нов регламент за краткосрочните наеми влиза в сила от 20 май

-

Адвокат за случая с дете, увиснало от осмия етаж: Това родителско поведение не може да се толерира

-

Спортни новини (03.04.2026 - обедна)

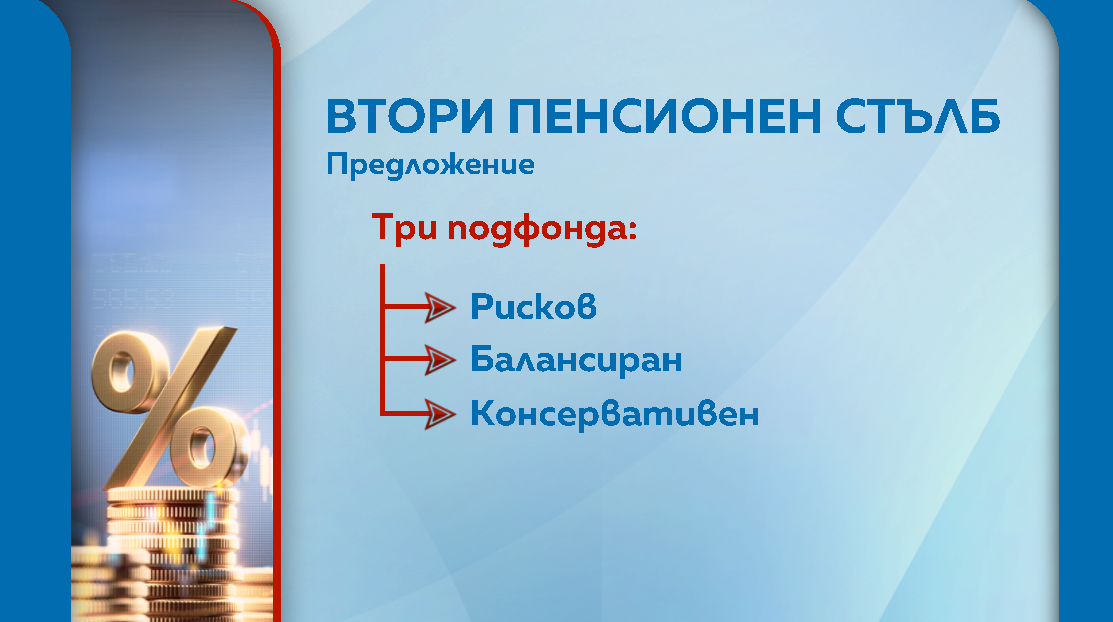

Идеята сега е да се въведе мултифондова система - създават се подфондове

Пенсионната реформа беше темата на заседание на Съвета за тристранно сътрудничество в понеделник.

Промените в социалното осигуряване са насочени изцяло към втория стълб на пенсионната система - задължителния частен пенсионен фонд. До момента парите, които частните пенсионни фондове управляват, се инвестират по един и същ начин, независимо от профила на клиента.

Идеята сега е да се въведе мултифондова система - създават се подфондове, които ще инвестират парите на клиента по различен начин, като това ще зависи от профила и желанието на самия клиент.

Най-общо фондовете ще се делят на три: рискови, балансирани и консервативни.

Рисковите ще са подходящи за по-млади хора, които искат да увеличат средствата си във фонда. Парите им ще бъдат инвестирани в по-високорискови активи, ще могат да влагат в различни акции, които могат да донесат по-голяма печалба. Таксите на тези фондове ще се определят от успеваемостта и ликвидността им - може ли да донесе наистина повече пари. Ако рискът при инвестицията се окаже неоправдан, то таксата пада.

Балансираният фонд е за хора, които вече имат спестявания. Там профилът на инвестициите се променя. Например вместо по-високорискови акции може клиента да се насочи към облигации.

Няма да има пенсионна реформа, а надграждане на пенсионната система

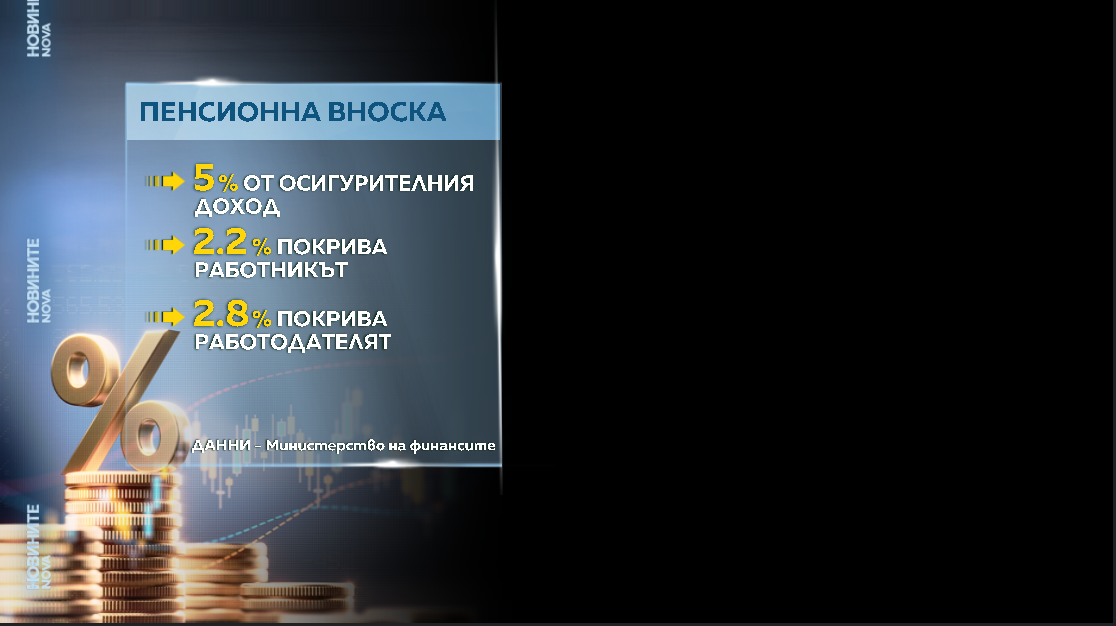

Принципът на таксите е същия - според успеваемостта на фонда. Третият фонд е консервативен. Предвиден е за хората, които наближават пенсия и искат да запазят спестяванията си. Там профилът на инвестиции е с минимален риск и се инвестира в активи като държавни ценни книжа, които най-вече държат парите в безопасност от инфлацията. Вноската и за трите опции остава същата - 5% от осигурителния доход на клиента, като 2.8% се поема от работодателя, 2.2% от работника.

Във всеки момент клиентът може да смени профила на фонда и типа инвестиции. Останалите два стълба - държавната пенсия по първия и доброволното осигуряване по третия, остават непроменени. Парите по втория стълб няма да бъдат използвани от НОИ. Критиките на синдикатите, конкретно на КТ "Подкрепа", са че обществото е крайно неинформирано по темата, не поема никакъв ангажимент към парите си по втория стълб и не може да се очаква, че рязко ще започне да ги управлява активно. Ако клиентът не избере конкретна опция от трите подфонда, автоматично ще бъде прехвърлен към балансиран подфонд.

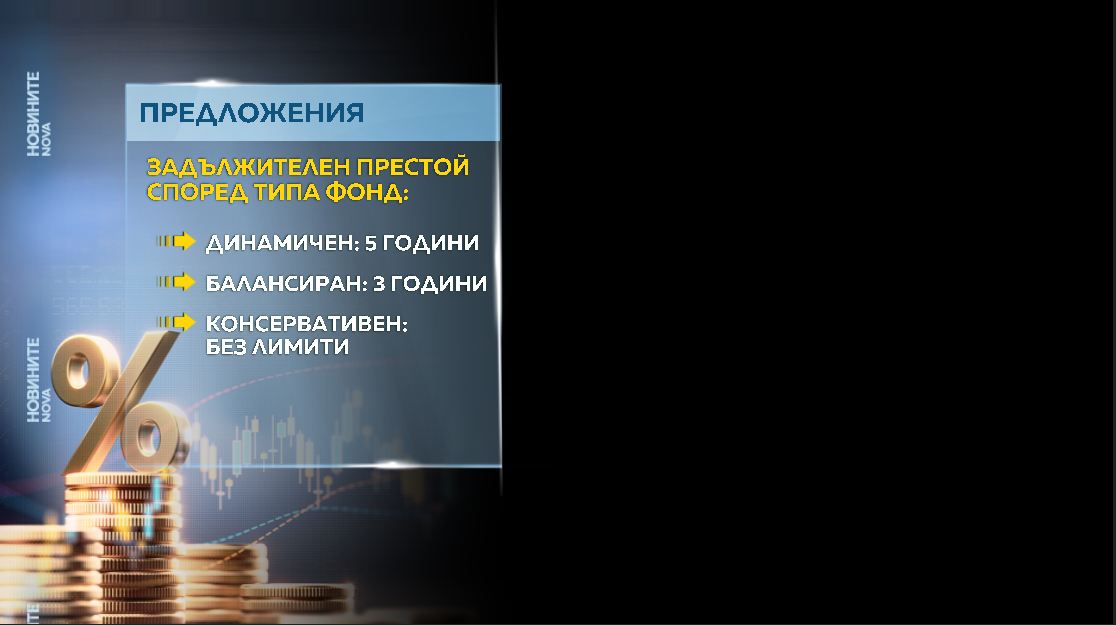

Председателят на Комисията за финансов надзор Васил Големански посочи, че с мултифондовия модел ще се повиши доходността от средствата от капиталовия стълб на пенсионната система - а това ще осигури по-добра втора пенсия. "Предвижда се разширяване на инвестиционните възможни и подобряване на българския капиталов пазар. Трите подфонда са с различна толерантност на риска. В динамичния - има най-висок риск, в него ще бъдат осигурявани лицата до 50-годишна възраст. Между 50 и 62 - балансиран подфонд с междинен толеранс към риска. А три години преди пенсионирането - между 62 и 65 години -подфондът ще бъде консервативен. Търси се баланс между по-високата доходност и консервативния модел на пенсионно-осигурените лица. Въвеждането на целия модел ще доведе до подобряване на коефициента на заместване. От 12,5% ще нарасне за 20 години до 21,5%. Това е средното за ЕС. Предвижда се и досегашната минимална доходност да бъде заменена с обективен критерий за оценка на инвестиционните резултати - използването на бенчмарк. Със средната доходност от инвестиции ще бъдат измервани резултатите на фондовете", разясни Големански.

По думите му множество въпроси и сценарии са предшествали реформите в пенсионния стълб. Ще бъде обсъдено предложението за информиран избор за пенсионен фонд, но целта е и да не останат неразпределени лица, добави той.

Мария Минчева от БСК определи законопроекта като една от най-големите реформи в пенсионното осигуряване за последните 25 години. "Това е възможност за инвестиция на средствата, който все от нас отделя за пенсионното си осигуряване. Виждаме и стимул хората да се осигуряват на реалния си доход. Внесохме предложение да не се натрупват суми в банковите сметки, а хората да внасят спестяванията си в третия пенсионен стълб", каза тя.

Президентът на КНСБ Пламен Димитров посочи, че синдикатът одобрява разширяването на инвестиционните възможности, които предлагат измененията в Кодекса за социално осигуряване. "Гарантира се стриктен контрол върху пенсионните дружества. Има обаче проблеми, които не намират решения - един от тях е служебното разпределение. Над 80% от постъпващите на пазара на труда се разпределят без техен избор на задължително пенсионно осигуряване. Предлагаме отмяна на служебното разпределение, трябва да се стигне до свободен информиран избор в рамките на 3 месеца след започване на работа. Лицата ще избират както пенсионните си дружества, така и фонда. Целта е инвестициите да умножат спестяванията. След това предложихме пет години човек да няма право да се мести от фонда си", заяви Димитров.

Министърът на труда и социалната политика в оставка Борислав Гуцанов подчерта необходимостта от внимателен подход към всяка промяна в пенсионната система. "Адекватните пенсии трябва да са най-важната цел на всяка промяна в пенсионната система. Независимо от различния начин, по който се определят размерите на пенсиите от Държавното обществено осигуряване и от Универсалните пенсионни фондове, смятам за неприемливо две пенсии да са по-малко от една. Разбирам, че с тези промени се цели по-голяма доходност, но дали са взети всички фактори под внимание? Трябва да направим така, че хората да се чувстват по-сигурни и да получават по-добри пенсии. Нашата цел е хората да бъдат стимулирани да правят информиран избор, особено при въвеждането на мултифондовата система", това заяви той на заседанието на Националния съвет за тристранно сътрудничество.

"Динамичните фондове ще бъдат базирани повече на акции и ETF-и. При балансираните фондове съотношението ще бъде с повече книжа с фиксиран доход, каквито са облигациите и държавните ценни книги, които са с фиксиран доход. А консервативният ще бъде наистина консервативен, защото целта там не е доходност или увеличаване, а съхраняване на спестяванията три години преди пенсия", обясни още Светла Несторова от Управителния съвет на Българската асоциация на дружествата за допълнително пенсионно осигуряване.

Предвижда се промените да влязат в сила една година след приемането им.

Последвайте ни